Fase transitória da taxa sobre carbono, o mecanismo de ajuste de fronteira de carbono, começou em 1º de outubro de 2023 e vai até o final de 2025

12/12/2023 – Por Giovanna Guzella, Metallurgical Engineer / Energy Efficiency at Vetta

A meta estabelecida no Acordo de Paris em 2015 para atingir o “Net Zero” define que, para mitigar as mudanças climáticas, é preciso que haja um equilíbrio entre as emissões de gases de efeito estufa (GEE) liberadas na atmosfera e as emissões removidas ou compensadas por meio de medidas sustentáveis, em consonância com o compromisso de limitar o aumento da temperatura global em 1,5°C até o final século. O objetivo é alcançar a neutralidade de carbono, e este é um movimento que requer esforços maciços, especialmente no setor de energia. Isso inclui aumentar investimentos em energias renováveis, aprimorar a eficiência energética, intensificar o controle das emissões de particulados, entre muitas outras estratégias.

De acordo com a World Steel Association, em 2020, foram produzidos 1.860 milhões de toneladas de aço e o total de emissões diretas do setor foi da ordem de 2,6 bilhões de toneladas, representando entre 7% e 9% das emissões antropogênicas globais de CO2. Considerando que a produção de aço é um dos setores mais intensivos em consumo de energia na indústria, há uma pressão crescente para apresentar políticas empresariais claras relacionadas ao clima e indicar a quantidade de energia utilizada e de carbono emitido. Além disso, o cenário atual comprova a importância das indústrias se anteciparem a essas mudanças, o que, sem dúvida, conferirá uma vantagem competitiva em relação a outras empresas.

Para combater as mudanças climáticas e, também, pressionar por práticas sustentáveis, nações ao redor do mundo estão adotando mecanismos de controle de emissões, como Mercados de Créditos de Carbono, Emission Trade Systems (ETS) e, recentemente, a União Europeia (UE) estabeleceu o Carbon Border Adjustment Mechanism (CBAM). Este último, por sua vez, é um mecanismo de ajuste de fronteira que visa taxar as emissões de carbono referentes a produtos importados de países não pertencentes à União Europeia, garantindo que estes e aqueles produzidos nos Estados-membros da UE possuam valores de carbono equivalentes.

Qual o objetivo do Carbon Border Adjustment Mechanism (CBAM)?

O CBAM tem como objetivo principal evitar o chamado “carbon leakage”, ou desvio de carbono, que é o movimento em que empresas deixam de produzir em Nações pertencentes à União Europeia e transferem sua produção para outros países com restrições de emissões mais flexíveis. A ideia é que as emissões referentes à produção de um determinado produto importado para a União Europeia sejam compensadas em forma de “Certificados CBAM”, de modo que empresas que importam não terão vantagem financeira relativa às taxas de emissões, independentemente de onde o bem for produzido.

O que são “Certificados CBAM”?

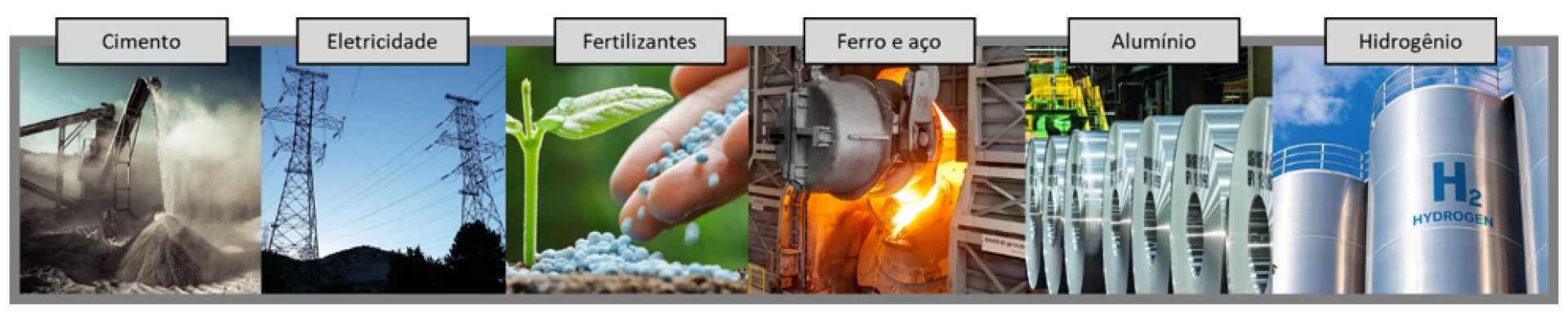

A partir de 2026, os importadores ou representantes aduaneiros indiretos terão que comprar certificados CBAM correspondentes às emissões agregadas dos bens importados. Em princípio, serão contemplados os seguintes setores:

Figura 1: Setores contemplados na fase inicial de implementação do CBAM

Na fase inicial de implementação, apenas as emissões diretas serão consideradas, isto é, apenas as emissões geradas durante a produção de determinados bens no nível da instalação, como, por exemplo, em processos de combustão. Para cada um dos setores detalhados na Figura 1, são detalhados os bens considerados para taxação pelo CBAM:

· Cimento: clinker de cimento, cimento Portland, cimento aluminoso, e outros derivados que produzam emissões diretas de CO2 durante a sua produção.

· Eletricidade: energia elétrica produzida a partir da queima de gases carbonosos, como gases siderúrgicos em termelétricas, por exemplo.

· Fertilizantes: ácido nítrico, amônia, nitratos de potássio, fertilizantes minerais ou químicos que produzam emissões diretas de CO2 e/ou N2O durante a sua produção.

· Ferro e aço: ferro-gusa, aço semi-acabado e acabado, alguns produtos de aço fabricados e produtos downstream como parafusos, travas, parafusos e artigos similares de ferro e aço, e outros derivados que produzam emissões diretas de CO2 durante a sua produção.

· Alumínio: alumínio primário e alumínio semi-acabado, englobando os derivados que produzam emissões diretas de CO2 e/ou PFCs durante a sua produção.

· Hidrogênio: hidrogênio produzido a partir de fontes carbonosas e que não possuem um sistema de captura de carbono acoplado, por exemplo, a partir do gás natural (também conhecido como reforma a vapor do metano).

Como é feita a precificação dos certificados?

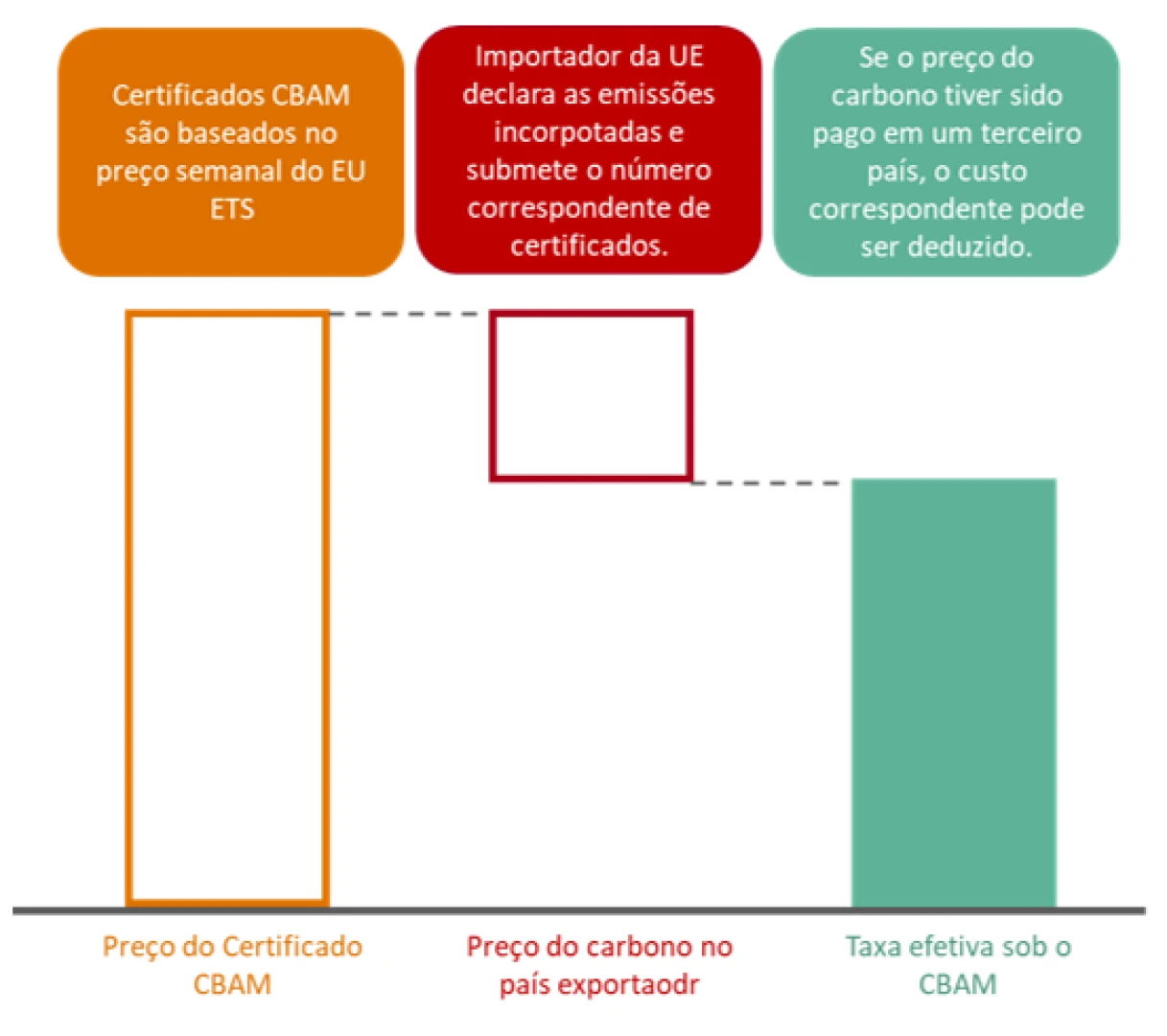

O valor será calculado com base no preço médio do leilão da semana anterior do Mercado Europeu de Carbono (EU ETS), expresso em euros por tonelada de CO2 emitido. Como nenhum importador deve ser cobrado duas vezes pelas mesmas emissões, evitando a dupla contagem, importadores terão a oportunidade de reivindicar uma redução nos certificados CBAM se algum preço de carbono tiver sido pago no país de produção.

A Figura 2, abaixo, descreve o mecanismo de precificação do CBAM. Por exemplo, um produtor de aço no Brasil deseja exportar uma bobina para a União Europeia e este produtor pagou uma taxa de acordo com o sistema brasileiro de taxação referente ao carbono emitido durante a produção do bem, representado pela cor vermelha no gráfico. Ao adquirir a bobina, o importador europeu terá que pagar apenas a diferença dessa taxa, que é calculada pelo saldo entre o preço cobrado na União Europeia e o preço pago no Brasil. Dessa forma, o importador comprará certificados suficientes para refletir o imposto de carbono que pagaria se a bobina importada tivesse sido produzida na União Europeia, e este valor está representado pela cor verde no gráfico:

Figura 2: mecanismo de precificação do CBAM. Fonte: Wood Mackenzie (Adaptado)

Como o CBAM será implementado?

O mecanismo será implementado em duas fases:

· Fase 1: entrou em vigor em outubro de 2023 e estará vigente até dezembro de 2025, sendo um período transacional e de adaptação, já que a identificação e registro das emissões pode representar um processo desafiante para a maioria empresas. Este é um procedimento que requer uma alta maturidade digital das indústrias, além de investimento em ferramentas adequadas para rastrear e calcular corretamente a pegada de carbono de cada produto, logo, é trivial que exista um período para que as indústrias possam se adaptar. Nesta fase, um importador de aço da União Europeia tem apenas a obrigação de coletar e relatar informações sobre as emissões de gases de efeito estufa incorporadas neste produto, sem ter que pagar por essas emissões.

· Fase 2: janeiro de 2026 é a data marco para a implementação total do mecanismo. Sendo assim, os declarantes serão obrigados não só a reportar as emissões embutidas nos bens importados, mas também a pagar pelas taxas referentes a estas por meio dos certificados CBAM. A partir dessa data, também é esperado que outros setores da indústria sejam abrangidos pelo mecanismo.

Consequências desse mecanismo para os Governos

Espera-se que as preocupações sobre a fuga de receitas do carbono para a União Europeia, no âmbito do CBAM, encorajem outros governos a estabelecer preços nacionais do carbono. Em outras palavras, os parceiros comerciais da UE poderiam reter uma parte das receitas do carbono recolhidas que, de outra forma, seriam capturadas pelo CBAM.

Além disso, dado que a taxa CBAM é determinada pela diferença entre o preço do EU ETS e o preço do carbono do país exportador, os parceiros comerciais da UE são incentivados a aumentar os seus preços internos do carbono, para evitar fugas de receitas.

Este movimento também aumentará a eficácia do CBAM, uma vez que outros Governos implementarão legislações cada vez mais restritas e, consequentemente, se empenharão em incentivar programas de auditoria e fiscalização das indústrias. Sendo assim, os incentivos a projetos de descarbonização aumentarão ao longo do tempo em países não pertencentes à União Europeia.

Consequências desse mecanismo para a Indústria Siderúrgica

· A curto-prazo:

Os exportadores serão forçados a reorganizar a sua produção e vendas, priorizando a exportação de aço com emissões mais baixas para o mercado europeu como uma solução alternativa a curto-prazo, quando existir essa possibilidade.

É possível que haja uma escassez de oferta de aço na Europa, já que as indústrias que apresentarem maior intensidade de emissões tentarão evitar exportar para a UE, priorizando outros mercados com penalidades menos elevadas.

Os preços mais elevados e as pressões adicionais sobre as cadeias de abastecimento do aço poderão tornar a transição energética mais cara na Europa do que noutros locais, já que os produtos siderúrgicos são amplamente utilizados no setor energético, como turbinas eólicas e veículos elétricos.

· A médio/longo-prazo:

Os exportadores de países terceiros que pretendam manter o acesso ao mercado da UE devem descarbonizar as suas operações, para mitigar os elevados custos do CBAM. Essa estratégia envolve o estudo e implementação de projetos de engenharia, como a construção de uma termelétrica em uma planta siderúrgica para reaproveitar gases siderúrgicos e produzir energia elétrica. Outra estratégia considerada seria a mudança de rota de produção, por exemplo, substituir parte da produção de aço direta, que é feita a partir do minério de ferro, pela rota indireta, que usa a sucata como matéria prima principal.

Dado que os governos de países terceiros terão um forte incentivo para estabelecer preços nacionais de carbono, os consumidores globais poderão experimentar preços mais elevados em diversos produtos, como automóveis, itens de construção civil, eletrodomésticos, entre outros.

Além disso, o aumento dos preços das matérias-primas siderúrgicas e dos bens simples pode gerar uma diminuição da oferta de emprego nas indústrias transformadoras. Por exemplo, uma montadora de carros que precisa de insumos vindos da indústria siderúrgica pode enfrentar um aumento significativo de preços. Logo, esta montadora terá que considerar um corte de gastos em seu plano de negócios, o que pode levar a uma onda de lay-offs neste setor.

O Brasil será impactado?

O Governo brasileiro provavelmente se esforçará para implementar restrições rigorosas às emissões, de forma incremental, para reter uma parte das receitas de carbono coletadas que, de outra forma, seriam capturadas pelo CBAM. Atualmente, o projeto de lei do Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE) foi introduzido no Congresso Nacional Brasileiro e está sendo considerado para implementação. Este mecanismo funcionaria como um ETS, estabelecendo um sistema obrigatório de comércio de emissões e colaborando para que o país cumpra as suas metas climáticas de reduzir as emissões em 50% abaixo dos níveis de 2005 até 2030 e alcançar a neutralidade climática até 2050. É esperado que o projeto seja discutido e aprovado nos próximos meses.

Além disso, o Governo irá possivelmente encorajar as indústrias siderúrgicas a investirem no rastreio e gestão de emissões, com incentivos fiscais e outras facilidades. Espera-se também um aumento na disponibilidade de financiamentos destinados a projetos de sustentabilidade e pesquisas relacionadas à eficiência energética, rastreamento de emissões, energias renováveis, entre outros.

Em um futuro próximo, é provável que haja uma estratégia de auditoria mais sólida em relação às emissões dentro da indústria, de modo que as restrições adotadas no Brasil sejam continuamente melhoradas, englobando a padronização de normas para regular como as emissões deverão ser reportadas. Consequentemente, as empresas serão pressionadas a estar à frente das tecnologias e metodologias para aumentar a transparência sobre o rastreamento de gases de efeito estufa, bem como para reduzir as emissões e ganhar competitividade ao lado de outras empresas.

Referências:

· IEA - Net Zero Roadmap A Global Pathway to Keep the 1.5 °C Goal in Reach (2023 Update)

· The European Commission: Webinar session on the iron & steel sector (2023)

· Wood Mackenzie: Implications of the CBAM for the iron and steel sector

· Official Journal of the European Union: L130 (2023)

· ICAP: https://icapcarbonaction.com/en/news/brazil-introduces-draft-law-cap-and-trade-system